01

已建立电子档案管理系统的单位

实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化(不包括纸质凭证扫描,下同),可将电子发票与相关的记账凭证、报销凭证等电子会计凭证通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存,归档方法可参照《企业电子文件归档和电子档案管理指南》(档办发〔2015〕4号);

如与电子发票相关的记账凭证、报销凭证等未实现电子化,可单独将电子发票通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存;整理、归档、长期保存方法可参照《企业电子文件归档电子档案管理指南》(档办发〔2015〕4号)。

02

无电子档案管理系统的单位

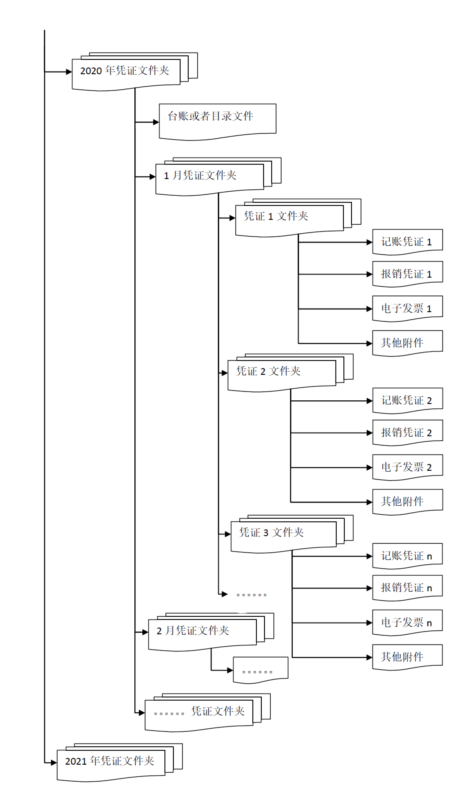

如实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化,可将电子发票与相关的记账凭证、报销凭证等移交会计档案管理人员保存,编制档号,存储结构建议采取下图所示方式:

同时,建立电子会计档案台账或者目录,台账或者目录的结构建议如下表:

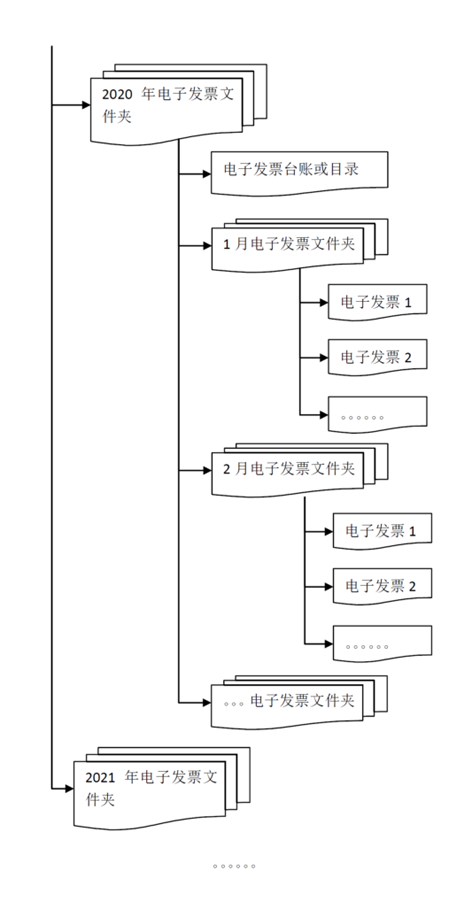

如未实施会计信息系统,与电子发票相关的记账凭证、报销凭证未实现电子化,电子发票以电子形式移交会计档案管理人员保存,存储结构建议采取下图所示方式:

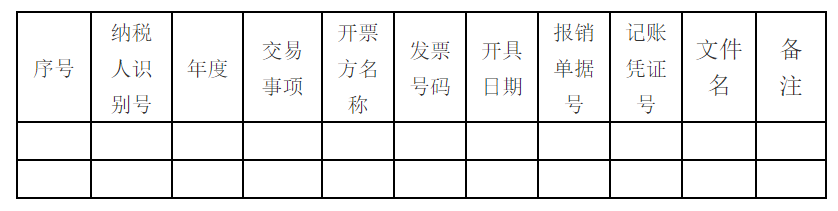

同时,建立电子发票台账或者目录,台账或者目录的结构建议如下表:

提示:保存电子发票时,应当采用多重备份、定期检测等方法,保证电子发票档案在规定的保管期限内不会丢失并能被读取。

本文来源:小颖言税;以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。