增值税具体有哪些新改动?现行的最新税率表是多少?进项税如何正确抵扣?这是最新的知识点!

01

6%→免税,3%→免税!

全了!2022年增值税优惠!

1.自2022年5月1日至2022年12月31日,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

2.4月1日起,小规模纳税人适用3%征收率,免征增值税!

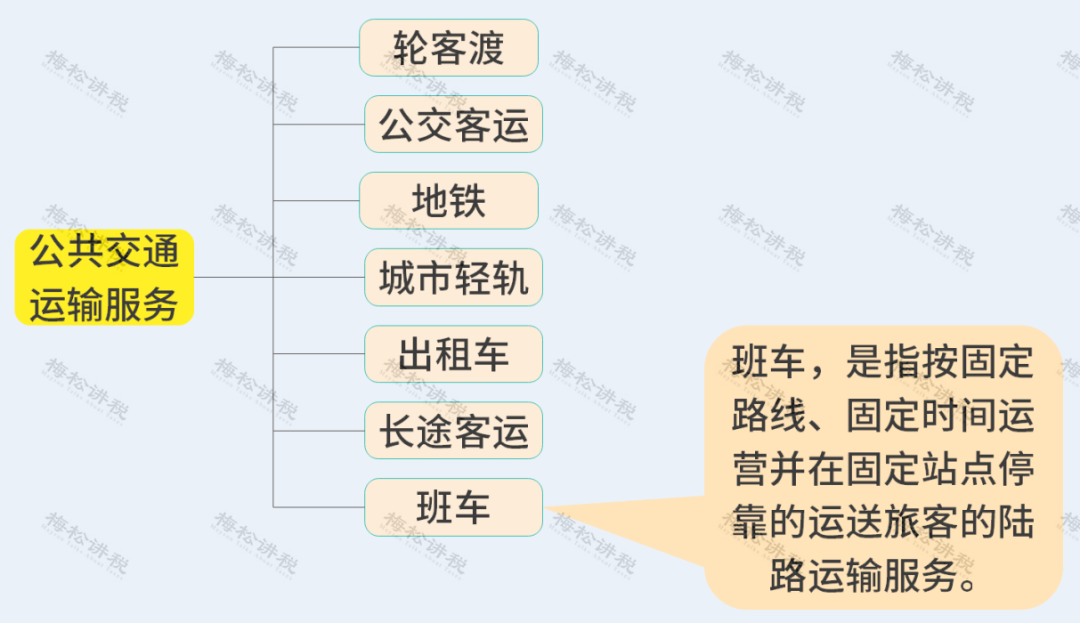

3.自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。

注:公共交通运输服务包括以下7种

政策依据:财政部 税务总局公告2022年第11号

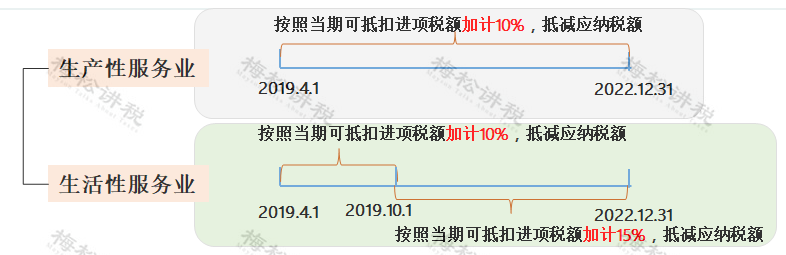

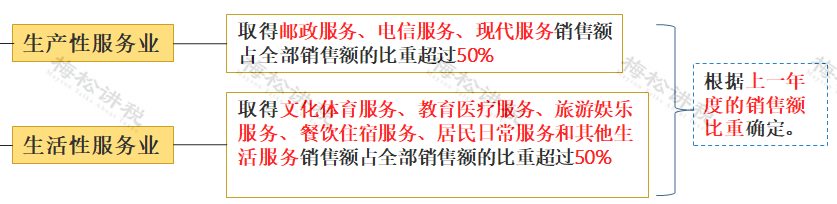

4.生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日

政策依据:财政部 税务总局公告2022年第11号

5.自2022年1月1日至2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。2022年2月纳税申报期至文件发布之日已预缴的增值税予以退还。

政策依据:财政部 税务总局公告2022年第11号

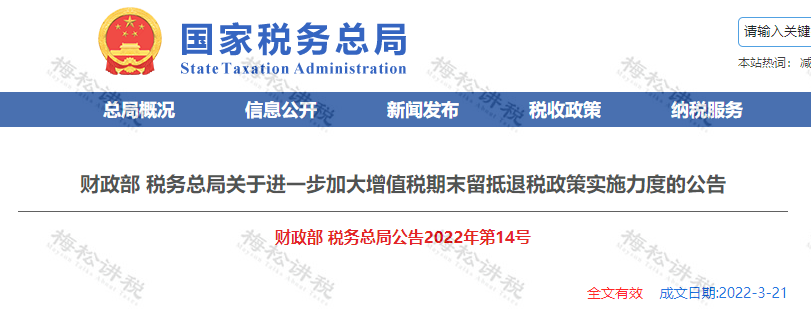

6.对留抵税额实行大规模退税!

重点:

其中,根据财政部 税务总局公告2022年第17号规定,对“符合条件的制造业等行业中型企业,可以自2022年7月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”调整为“符合条件的制造业等行业中型企业,可以自2022年5月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”。

7.对制造业中小微企业,缓缴增值税

对制造业中小微企业延缓缴纳2021年第四季度部分税费政策,缓缴期限在原先三个月基础上,继续延长六个月。

延缓缴纳2022年第一季度、第二季度部分税费,延缓的期限为6个月

02

2022年最新最全税率表

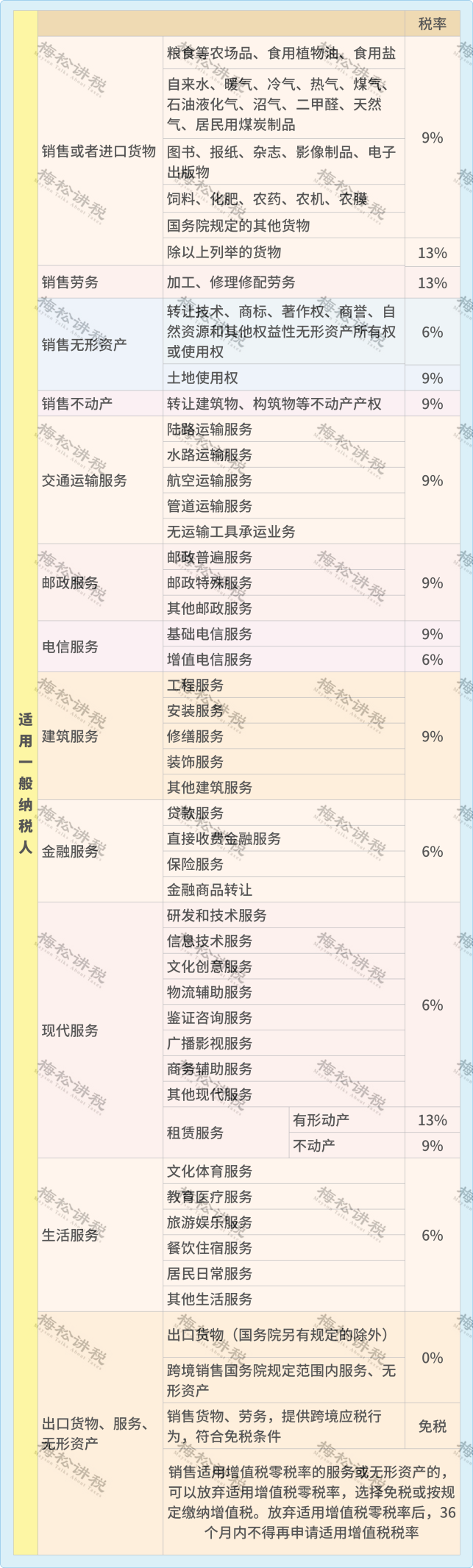

1.增值税税率

一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:

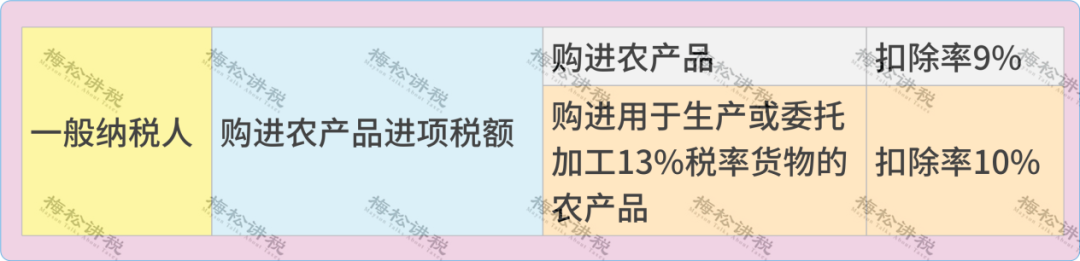

2.扣除率

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。

一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看:

① 从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

② 取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③ 纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④ 纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤ 农产品核定扣除时:

o 以农产品为原料生产货物,扣除率为销售货物的适用税率。

o 购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

o 购进农产品直接销售时,扣除率为9%。

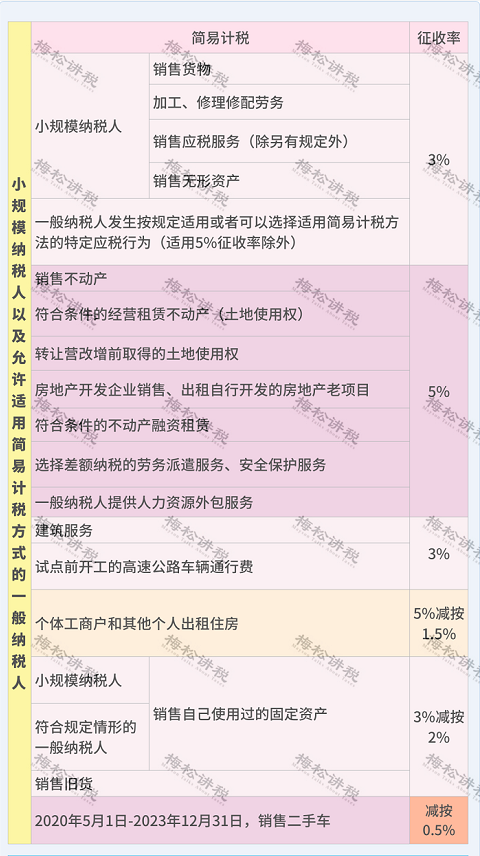

3.征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

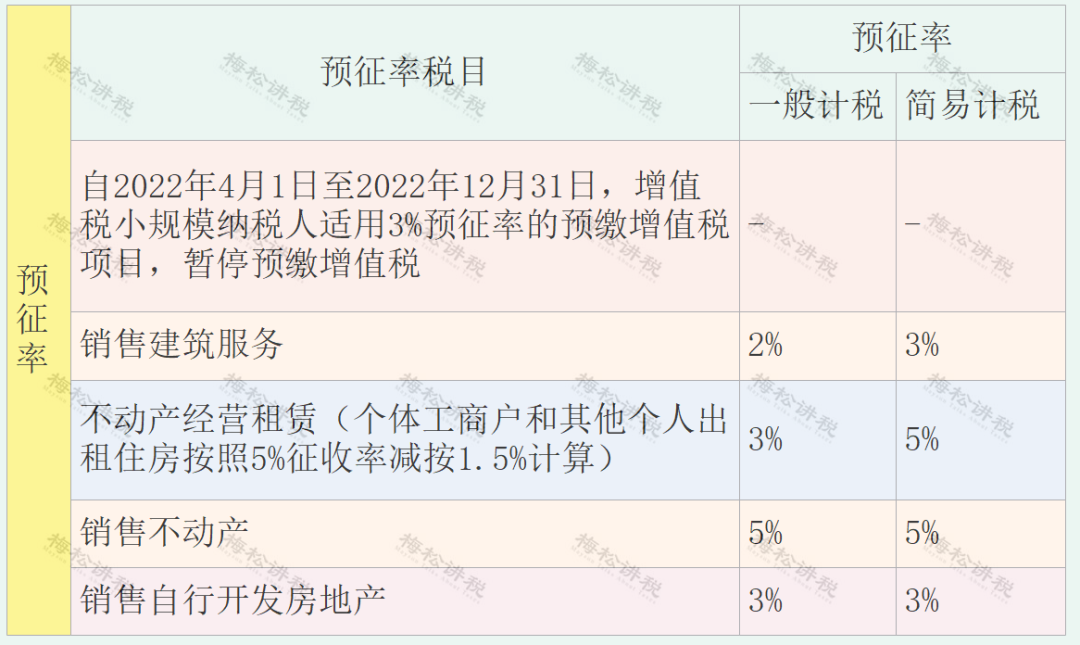

4.预征率

目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

03

2022增值税进项抵扣手册

增值税政策层出不穷,进项税扣除凭证种类又非常繁杂,送你一份最新最全的抵扣攻略,从此进项税抵扣不求人。

一、判断是不是一般纳税人

增值税上将纳税人分为一般纳税人和小规模纳税人。只有一般纳税人会涉及进项税的抵扣问题。

因为,一般纳税人根据销项税额与进项税额的差额计算增值税,而小规模纳税人根据销售额与征收率的乘积计算增值税,不涉及进项税的问题。

这里需要注意两点:

(1)一般纳税人如果会计核算不健全,或不能够提供准确税务资料,按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

(2)为了征管的要求,税务局一般要求不得向小规模纳税人开具专票,以防止形成滞留票。但实务中小规模纳税人也可能会取得增值税专用发票,如果真的收到了,也没有必要一定退回重开,全部计入成本费用即可。

二、判断扣税凭证是否合法合规

1.抵扣凭证的类型应合法合规

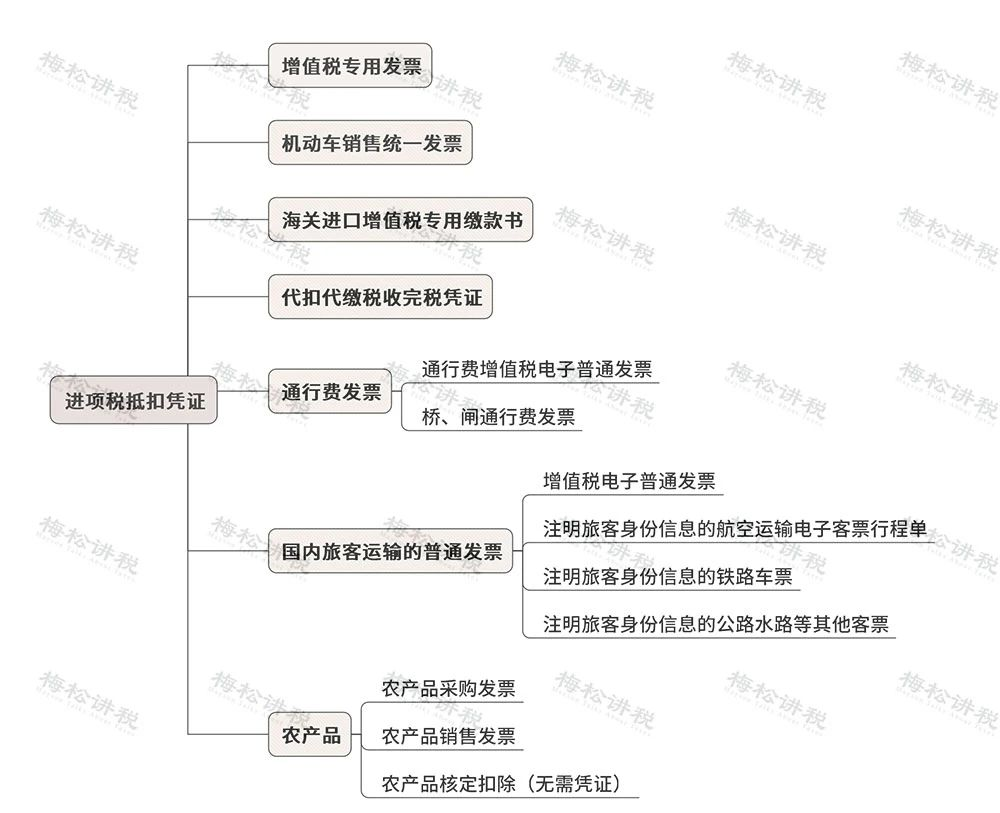

发生增值税交易的我们会收到不同类型的凭证,但其中只有一部分是合法合规的抵扣凭证。

除了最常见的增值税专用发票外,最近出台了一系列的政策,规定了国内旅客运输服务、通行费等取得合法合规的凭证也可以抵扣进项税,具体的发票类型包含以下几种:

这里有3个重点需要强调一下:

(1)左上角标识"通行费"字样,且税率栏次显示税率或征收率的通行费电子普通发票可以抵扣进项税,税率栏次显示"不征税"的发票不能抵扣进项税。

(2)旅客运输的电子普通发票可以抵扣进项税,而纸质普通发票不能抵扣。

(3)现在乘火车多数情况下取得电子客票,报销抵扣需要打印纸质车票,且只能打印一次,一旦遗失,即使有复印件也不能抵扣进项税。

2.抵扣凭证的开具应该规范

抵扣凭证是否开具规范,主要检查以下4点:

(1)是否与真实的交易相符,没有涉及虚开发票;

(2)字迹清晰,不得压线、错格

(3)发票专用章齐全(目前通过增值税电子发票公共服务平台开具的发票,采用电子签名代替发票专用章)。

(4)备注栏完整

关于发票的备注栏,实务中频频出现备注栏缺失导致大额进项税不允许抵扣的情况,会计收到6种发票要注意备注栏信息是否齐全。

到底是哪6种发票?一张导图说清楚。

注意,认证期限有新规定了。

增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限啦,会计们再也不用担心发票过期了~

三、判断是用于可抵扣进项税的项目

会计收到发票,要思考一下它的用途是什么,因为税法中明确规定了不允许抵扣进项税的几种情形,只有不属于这些项目,才可以抵扣进项税。

不能抵扣进项税的所有情形下图全部涵盖了,一起学习一下吧~

对于以上项目,也要分三种情况考虑:

(1)在购入当期就不能抵扣,全部计入相应成本费用。

例如外购礼品用于员工福利取得普通发票的,在当期直接都计入费用。

(2)在购入当期就不能抵扣,但取得专用发票的,需要做进项税转出。

例如外购礼品用于员工福利取得专用发票的,为了防止滞留票的产生,需要先认证抵扣,再做进项税转出。

(3)在购入当期进项税已抵扣,后期用于不允许抵扣的项目时,需要做进项税转出。

四、抵扣实操

完成了前面3步,判断出一项支出的进项税可以抵扣后,接下来就需要进行勾选确认、计算税额、纳税申报等抵扣实操。

(一)不同凭证的抵扣方法。

1.增值税专用发票

从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。

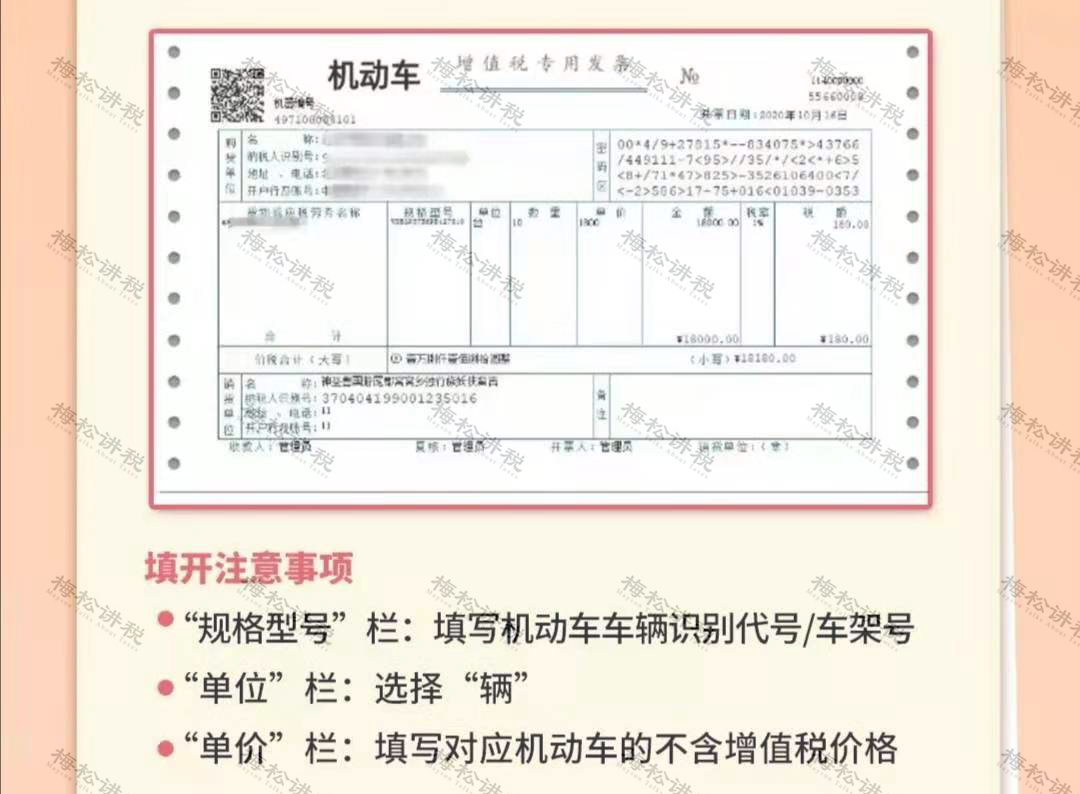

2.机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

注意了,机动车发票又有新变化

自7月1日起,机动车销售启用新版增值税专用发票:

相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

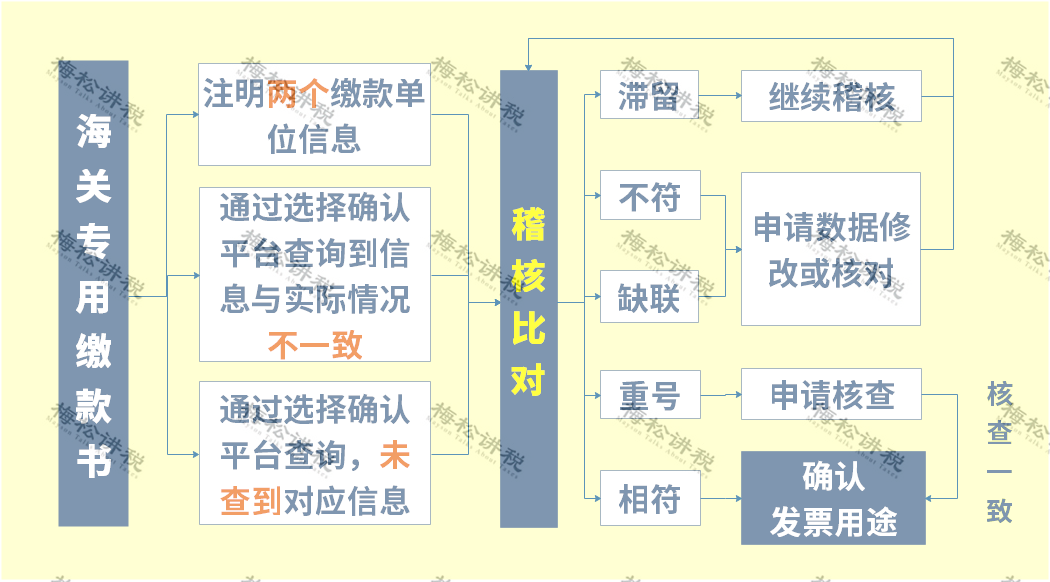

3.海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

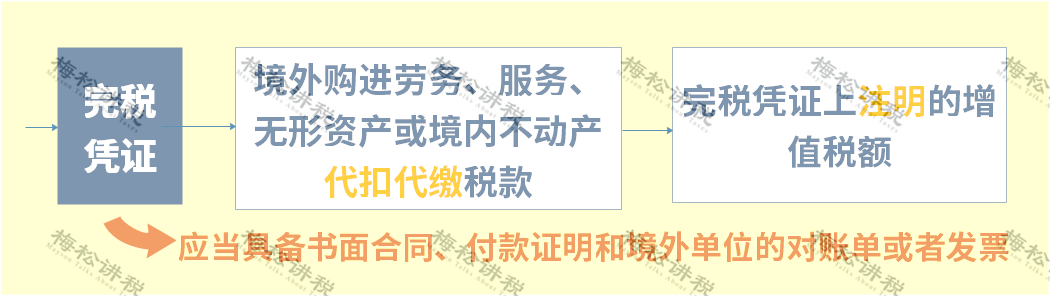

4.代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

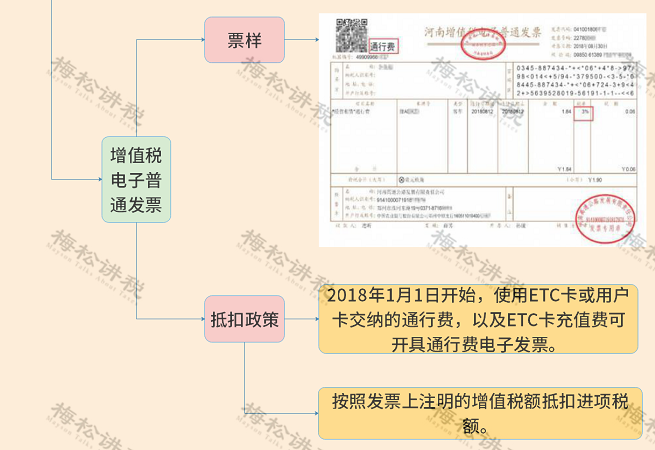

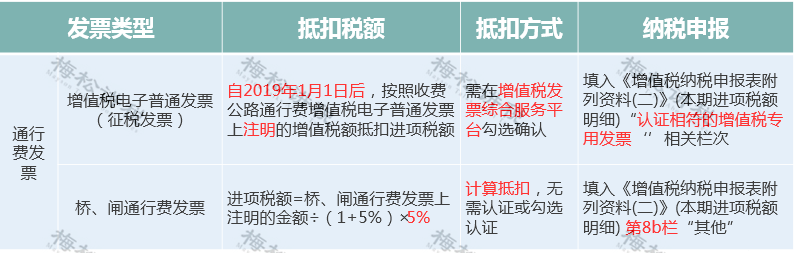

5.通行费发票

以下两种通行费发票可以抵扣:

(1)收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

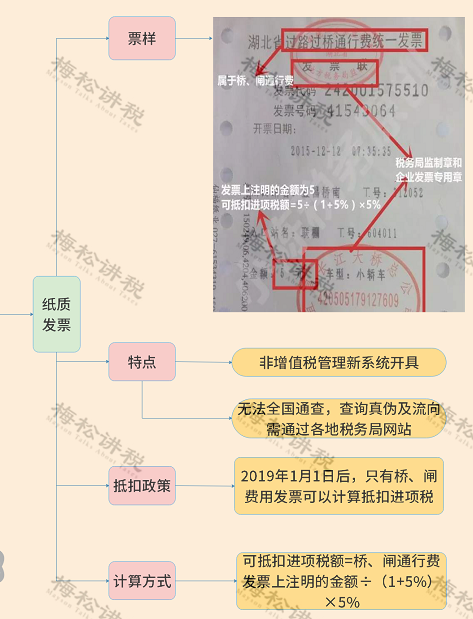

(2)桥、闸通行费发票

如何申报抵扣?

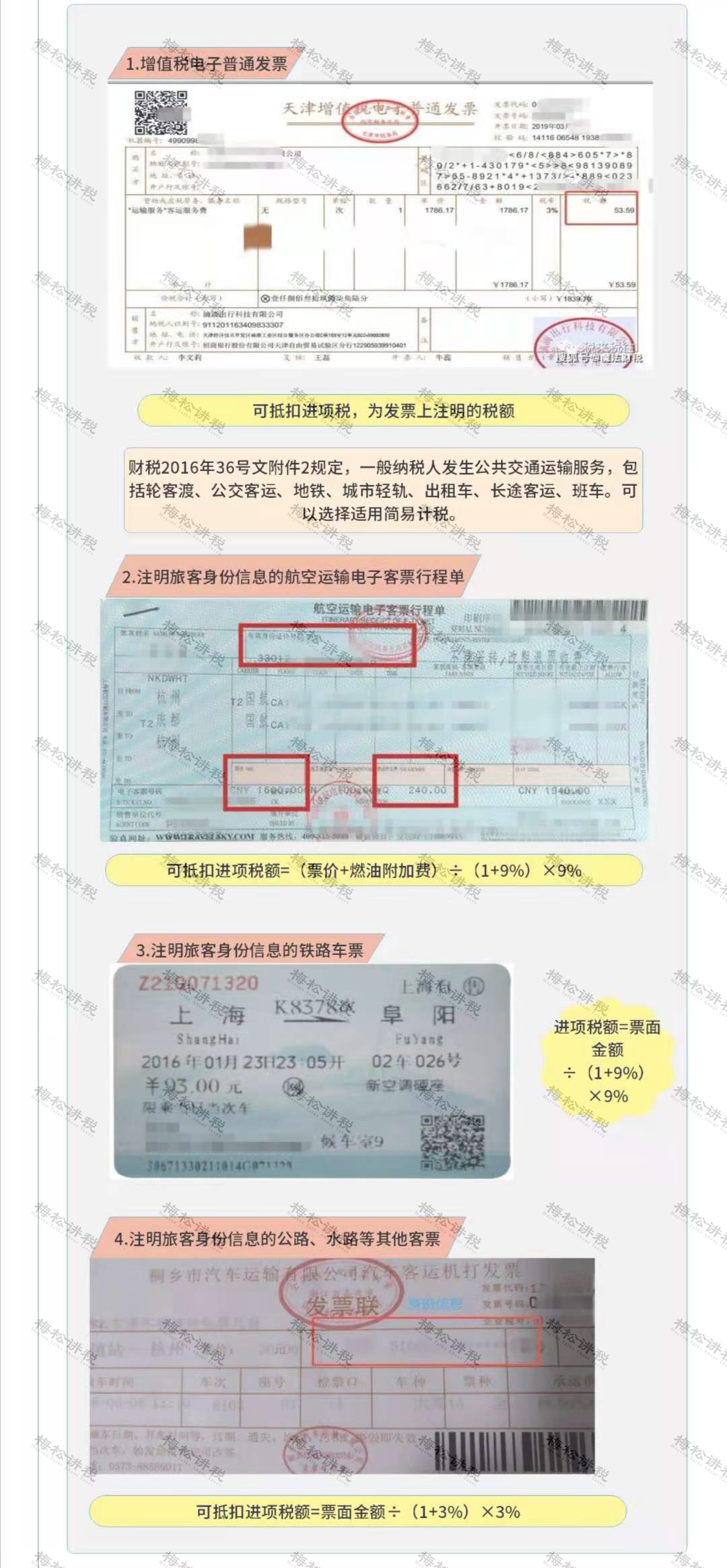

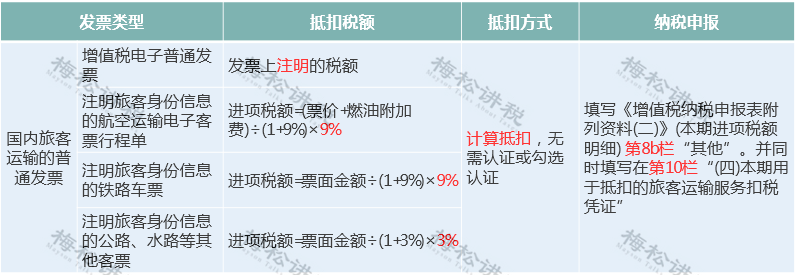

6.国内旅客运输的普通发票

以下4类票据可以抵扣进项税

如何申报抵扣?

注意:

根据国家税务总局公告2019年第31号、财政部税务总局 海关总署公告2019年第39号

文规定,以上票据可以抵扣,还必须同时满足以下条件:

1)2019年4月1日之后取得;

2)报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

3)属于国内旅客运输服务,国际的(包括港澳台)不可以;

4)用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

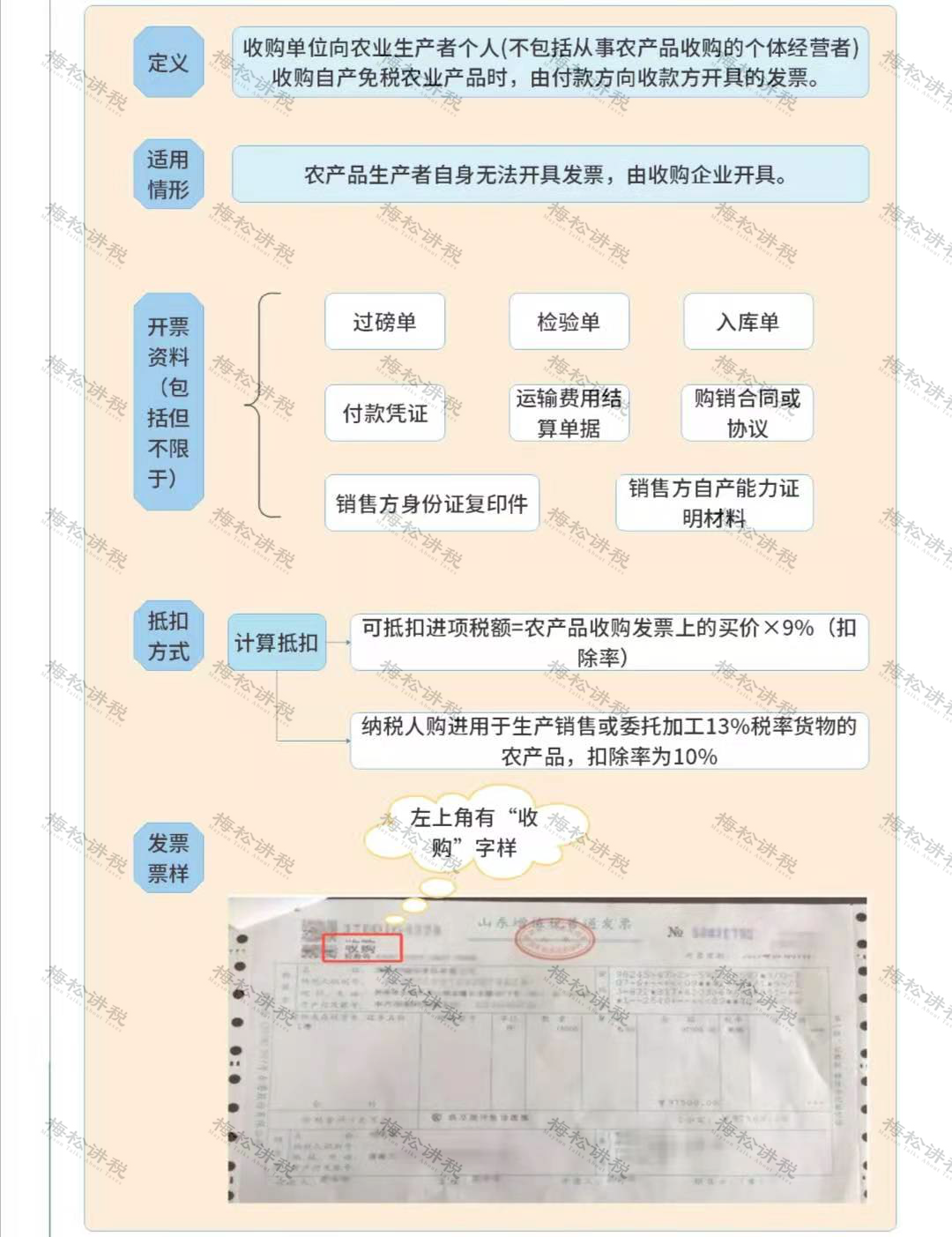

7.农产品收购发票或销售发票

(1)农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

如何申报抵扣?

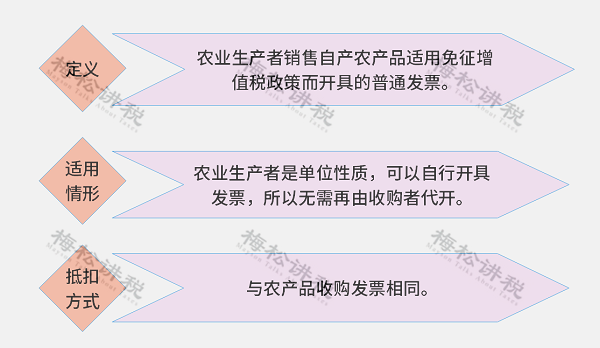

(2)农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

(二)进项税的申报

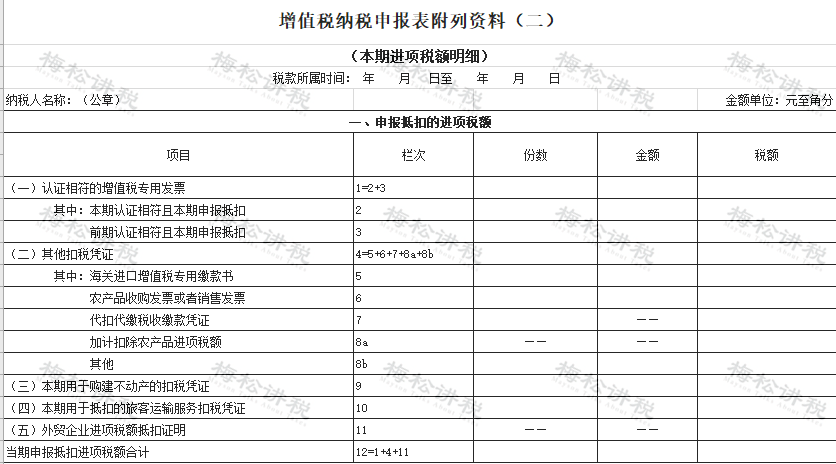

进项税抵扣的终极目的是落实到申报表上,数据主要填列在附表二的相关行次中。

增值税专用发票、海关缴款书等税额填列在规定的行次即可,铁路车票、通行费发票等计算得出的税额填写在“其他” 行次中,这里不再一一赘述。

来源:由财务第一教室,税务大讲堂,梅松讲税,税务经理人,财务经理人整理发布。以上图文,仅作分享用途,版权归原作者,如有侵权请联系我们。