01

公司法修订草案(第四次审议稿):

股份公司发起人在公司成立前全额缴清股款

12月22日,全国人大常委会法制工作委员会举行发言人记者会。会上透漏了有关公司法修订草案的情况。

关于公司法修订草案(四次审议稿)。2023年8月,常委会第五次会议对公司法修订草案进行了第三次审议。根据各方面意见,提请本次会议审议的草案四次审议稿拟作如下主要修改:

一是,完善注册资本制度相关规定。增加规定,法律、行政法规以及国务院决定可以对股东出资期限作出特别规定,为设定短于五年的认缴期限预留空间。明确股份有限公司发起人应当在公司成立前全额缴纳股款。

二是,强化职工民主管理,完善审计委员会的议事方式和表决程序。

三是,完善股东权利保护。增加失权股东救济程序,增加股东查阅、复制全资子公司相关材料的规定,完善双重代表诉讼程序。

四是,增加有限责任公司全体股东另有约定或者股份有限公司章程另有规定作为等比例减资的例外情形。

与第三次审议稿相比,本次审议稿取消了“有限责任公司股东认缴的出资额应当自成立之日起五年内缴足的规定”,而是强调了“法律、行政法规及国务院可以对股东出资期限作出特别规定”,为设定短于五年的认缴期限预留了空间。

原因是因为五年内缴足注册资本的规定引起了巨大争议:

虽然四次审议稿取消了该规定,但是却增加了“股份有限公司发起人应当在公司成立前全额缴纳股款”。

无论是现行公司法还是前三审稿件,对于股份公司的实缴问题似乎总是“语焉不详”,此次一旦四次审议稿获通过,则意味着股份有限公司需要全额实缴注册资本了。这一规定内容的具体条款值得高度关注。

十四届全国人大常委会第七次会议于12月25日至29日在北京举行,公司法修订草案将提请本次会议审议,究竟公司法第四次审议稿能不能获得通过,我们拭目以待吧~

下面跟小编一起学学注册资本的税务知识吧!

02

公司注销时

认缴的资金需要补齐吗?

要分两种情况来看:

1.没有债务

债权债务清理完毕没有未获得清偿的债务,不差钱,那可以直接申请注销,不需要补齐。

2.有债务未清偿

办理注销时差欠到期债务不能清偿,债权人可以申请破产,按企业破产法规定,该出资额要加速到期,也就是必须补齐。

另外,按照最高法院公司法司规定,公司解散时,股东尚未缴纳的出资均应作为清算财产,股东尚未缴纳的出资,包括到期应缴未缴的出资,以及依照公司法规定分期缴纳尚未届满缴纳期限的出资。

总结:公司注销时要不要补齐出资,主要是考虑公司对外负债清偿情况。也就是到期要补齐,没到期如果有债务未能清偿也要加速到期,如果没有债务也没有到期就不用补齐了。

03

公司出现减资、撤资

如何纳税?

需要区分个人股东减资和法人股东减资。

一、个人股东减资撤资

1、撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

(1)股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

(2)对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

2、撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

3、撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

案例解析:

小梅和小松是梅松公司的股东,注册资本和实收资本均是100万元,各占比50%,截止目前公司未分配利润1000万元,现在小梅要减资50万元,有正当理由。如何账务处理?减资是否涉及个税?

账务处理:

借:实收资本-小梅 50万元

贷:银行存款 50万元

提醒:

由于小梅的撤资所得并没有超过王总初始投资成本,因此小梅减资不涉及个税

二、法人股东撤资减资

给大家总结如下:

案例解析:

A公司和B公司分别出资400万元、600万元注册成立了实收资本1000万元的C公司,由于各种原因,A公司从C公司依程序撤资,取得现金500万元,撤资时C公司的未分配利润80万元、盈余公积公积20万元,资本公积150万元,如何账务处理?A公司撤资是否涉及企业所得税问题?

1、账务处理:

借:实收资本-甲公司 400万元

资本公积 100万元

贷:银行存款 500万元

2、企业所得税问题:

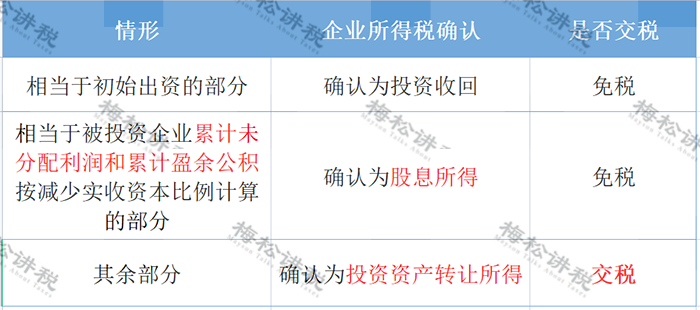

A公司从C公司撤回的资产分为3部分:

(1)相当于初始出资的部分,应确认为投资收回400万元,没有企业所得税;

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,100×40%=40万,应确认为股息所得,免征企业所得税;

(3)其余部分确认为投资资产转让所得,需要交纳企业所得税。

A公司应纳企业所得税=(500-400-40)×25×%=15万元。

04

收藏!

一图掌握公司注册资本相关涉税问题